Los sujetos alcanzados deberán ingresar, de corresponder, respecto de los períodos comprendidos, únicamente las cotizaciones previsionales y, en su caso, el importe fijo correspondiente al Régimen Simplificado del Impuesto sobre los Ingresos Brutos y la contribución municipal y/o comunal de las distintas provincias adheridas al “Sistema Único Tributario”.

Actualidad | 4 sep 2023

TUS RADIOS

Monotributo: oficializan un importante cambio en los pagos

Según detalla la Resolución General 5411/2023, se prorroga el vencimiento del pago del impuesto integrado - componente impositivo- de la obligación mensual correspondiente.

Una semana después de los anuncios, el Gobierno oficializó una medida que va a beneficiar a los monotributistas: se trata de la prorrogación del pago del componente tributario. La iniciativa fue publicada en Boletín Oficial y aliviará la situación de aquellos que se encuentran en las categorías A, B, C y D.

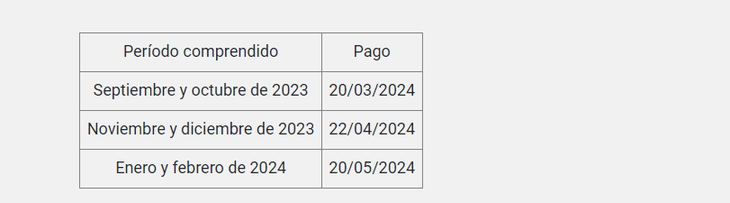

Según detalla la Resolución General 5411/2023, se prorroga el vencimiento del pago del impuesto integrado - componente impositivo- de la obligación mensual correspondiente a los períodos septiembre, octubre, noviembre y diciembre de 2023 y enero y febrero de 2024, a cargo de los pequeños contribuyentes adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS) que se encuentren encuadrados en las categorías A, B, C y D, los que deberán ingresarse en las fechas que se detallan a continuación:

Asimismo, mediante el “Portal Monotributo” se visualizará el importe de la cotización previsional que corresponderá abonar.

El referido ingreso mensual podrá efectuarse a través de las modalidades previstas como:

- Volante Electrónico de Pago (VP)

- QR

- Débito directo en cuenta bancaria

- Débito automático mediante tarjeta de crédito, débito en cuenta a través de cajeros automáticos

- Otras modalidades (plataformas de pago, billeteras virtuales, homebanking, etc).

Monotributo: cómo se debe efectuar el pago para acceder al beneficio

Los sujetos que realicen el pago de manera presencial en entidades bancarias y de pago autorizadas que no tengan en sus sistemas de cobro los importes actualizados, deberán indicar que no les corresponde abonar el componente impositivo (Impuesto 20), a fin de que la entidad consigne “CERO PESOS” ($ 0.-) en dicho componente.

En el supuesto que las citadas entidades no tengan habilitada en sus sistemas de cobro la posibilidad de consignar el importe “CERO PESOS” ($ 0.-) en el componente impositivo, podrán utilizar el volante de pago formulario F. 155 -uno por cada obligación-, indicando sólo los importes de las cotizaciones previsionales que correspondan y, en su caso, el importe fijo correspondiente al Régimen Simplificado del Impuesto sobre los Ingresos Brutos y la contribución municipal y/o comunal de las distintas provincias adheridas al “Sistema Único Tributario”, utilizando las relaciones Impuesto-Concepto-Subconcepto que se detallan en el Anexo (IF-2023-02090843-AFIP-SGDADVCOAD#SDGCTI), que se aprueba y forma parte de la presente.

A los efectos de acceder al beneficio previsto en el artículo 31 del Decreto Nº 1 del 4 de enero de 2010, su modificatorio y sus normas complementarias, con carácter de excepción respecto del año calendario 2023, se tendrán por cumplidos los requisitos dispuestos en el referido artículo cuando los sujetos alcanzados por la presente hubieran abonado el impuesto integrado y las cotizaciones previsionales de al menos OCHO (8) períodos mensuales mediante alguna de las modalidades de pago.

A tal fin, se considerará para el cálculo proporcional del importe a reintegrar la cantidad de meses del año calendario en los que hayan abonado los conceptos mencionados en el párrafo anterior.

ESTACION K2

Ale Sergi: “La música no es conocimiento, es sensación, sensibilidad”

Marcos Richards: “Tuve que arrancar de cero, fue un proceso muy duro”

ESTACION K2

“No hay nada que me guste más que estar tocando arriba del escenario”

ESTACION K2

“Los delitos cometidos por menores no son tantos”

ESTACION K2

El caso Nora Dalmasso, otra vez en la pantalla